Arbeit

Policy Brief: Wen die Anhebung des Pensionsantrittsalters straft

Sophie Achleitner

26. März 2024

Die Debatte um die Nachhaltigkeit unseres Pensionssystems nimmt wieder an Fahrt auf. Unsere Gesellschaft wird immer älter, die Kosten des Pensionssystems, aber auch in den Bereichen der Gesundheit und Pflege steigen daher in den nächsten Jahren merklich an. In der öffentlichen Debatte wird deshalb immer wieder der Vorschlag eingebracht, das Pensionsantrittsalter zu erhöhen. Der Gedanke dahinter: Wenn Menschen länger arbeiten, würde das Pensionssystem weniger belastet. Doch die Diskussion ist alles andere als transparent – einige entscheidende Aspekte werden außer Acht gelassen. Diese werden in diesem Policy Brief anhand verschiedener Perspektiven analysiert und die Auswirkungen einer Erhöhung des Pensionsantrittsalters im Hinblick auf Geschlechter- und Verteilungseffekte diskutiert.

Die aktuelle Debatte rund um die Finanzierbarkeit und Nachhaltigkeit unseres Pensionssystems läuft falsch. Der Tenor lautet meistens: Die Pensionen seien in Zukunft nicht mehr finanzierbar, es gäbe zu wenig junge Menschen, um die Pensionen der Älteren sicherzustellen und aufgrund der alternden Gesellschaft würden die Pensionskosten explodieren. Das vermeintliche Allheilmittel gegen diese Probleme ist die Erhöhung des Pensionsantrittsalters. Oft wird auch von einer Kopplung an die „steigende“ Lebenserwartung gesprochen. Doch wie der Pensionsreport des Momentum Instituts zeigt, müssen wir uns über die Nachhaltigkeit unseres Pensionssystems auch in Zukunft keine Sorgen machen.

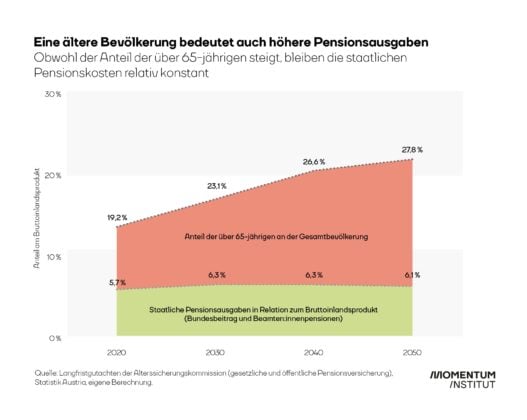

Der demografische Wandel bewirkt, dass mit der geburtenstarken Generation der Babyboomer in den kommenden Jahren ein größerer Anteil der Menschen das Pensionsalter erreichen wird. Wenn die Gesellschaft älter wird, muss konsequenterweise auch mit einem Anstieg der volkswirtschaftlichen Ressourcen in den Bereichen Pensionen, Pflege und Gesundheit gerechnet werden, die an diese Gruppe fließen müssen. Insgesamt werden die staatlichen Pensionsausgaben dadurch langfristig aber nur geringfügig ansteigen. Der demografische Wandel kostet Österreich als Volkswirtschaft in seiner Hochphase im Bereich der Pensionen nicht einmal ein Hundertstel der Wirtschaftsleistung.

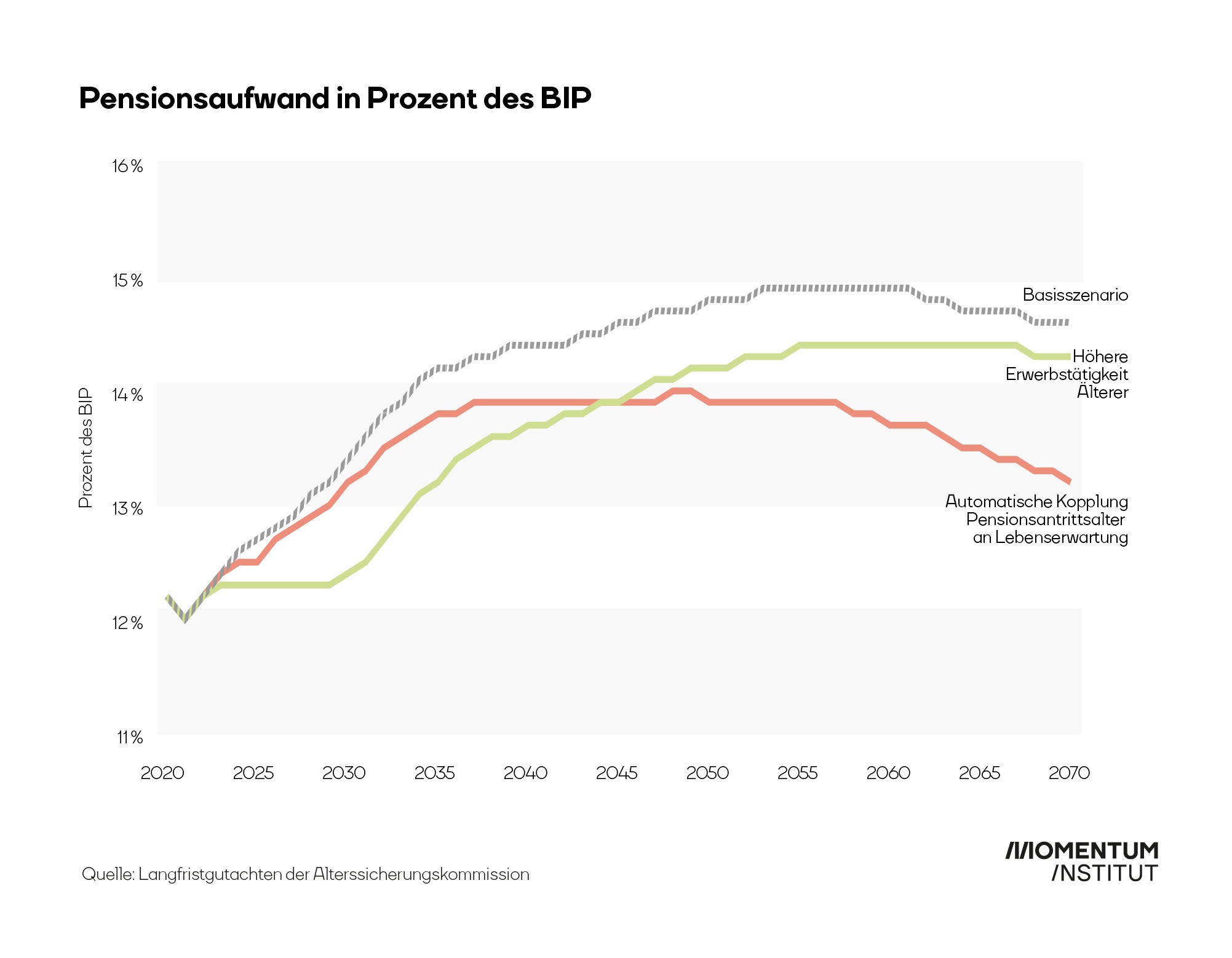

Als Gegenmittel zur vermeintlichen Unfinanzierbarkeit des Pensionssystems wird gerne eine Kopplung des gesetzlichen Pensionsantrittsalters an die Lebenserwartung ins Spiel gebracht. Dass eine Anhebung des Pensionsantrittsalters in der Hochphase des demografischen Wandels der nächsten zehn bis 15 Jahre aber kaum zu Einsparungen im Pensionssystem führen würde, zeigt eine Berechnung der Alterssicherungskommission und EU-Kommission (BSGK 2021). Vielmehr würde eine deutliche Reduktion der Altersarbeitslosigkeit und ein längerer Verbleib am Arbeitsmarkt vor der Pension im gleichen Zeitraum gravierende Einsparungen bewirken.

Bei einer Kopplung des Antrittsalters an die Lebenserwartungen hingehen würden die Pensionsleistungen in Prozent des BIP ab 2050 sogar sukzessive absinken. Mit der automatischen Anpassung ginge also eine drastische Leistungsreduktion für die aktuell junge Generation einher. Besonders brisant ist, dass genau diese Variante ins Spiel gebracht wird, wenn es darum gehen soll, die Pensionen der Jungen zu „sichern“. Wie die Prognose zeigt, ist genau das Gegenteil der Fall: Wer kurz- und mittelfristige Einsparungen im Pensionssystem erzielen möchte, muss das vor allem über die Beitragsseite, also den Arbeitsmarkt lösen.

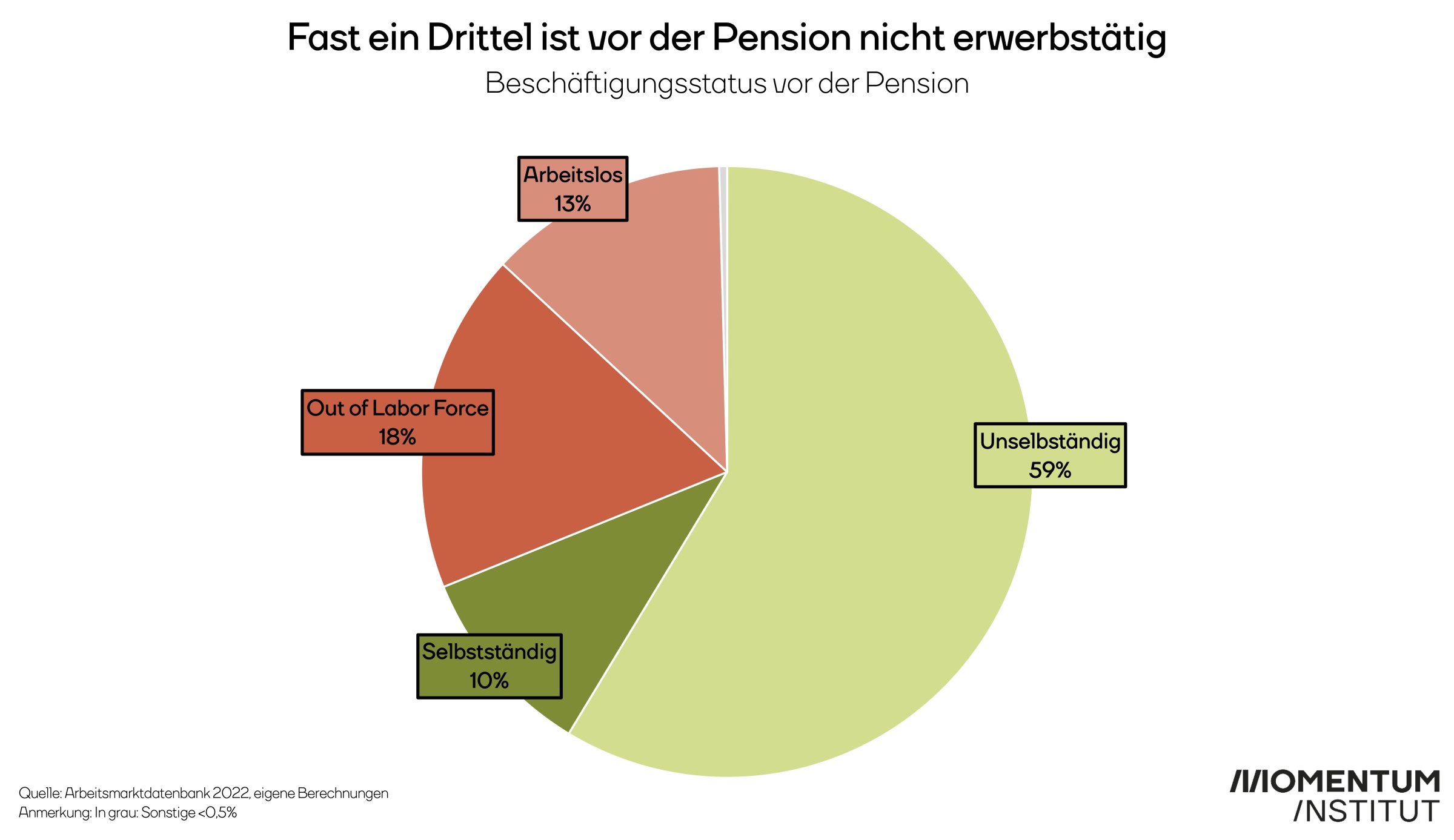

Eine nachweislich wirksame Maßnahme, um die steigenden Ausgaben im Pensionssystem einzudämmen, ist eine Erhöhung der Beschäftigung von älteren Menschen vor der Pension. Doch ältere Menschen haben es nicht leicht am Arbeitsmarkt: Unternehmen stellen sie ungern neu ein und sie werden häufiger gekündigt. Die Folge davon ist eine hohe Arbeitslosigkeit bzw. eine geringere Erwerbsbeteiligung bei älteren Menschen, die kurz vor der Pension stehen.

In den zehn Jahren vor dem Erreichen des gesetzlichen Pensionsantrittsalters ist die Arbeitslosenquote am höchsten. Außerdem führen die Herausforderungen und Arbeitsbedingungen für ältere Menschen am Arbeitsmarkt sowohl bei Frauen als auch bei Männern dazu, dass sie dem Arbeitsmarkt vor der Pension oft gar nicht zur Verfügung stehen (können) und daher fernbleiben („out of labor force“ bzw. Nicht-Erwerbspersonen) oder aus der Arbeitslosigkeit in die Pension wechseln. Im Jahr 2022 war fast ein Drittel der Menschen in Österreich, bevor sie in die Pension gingen, nicht erwerbstätig.

Um Arbeitslosigkeit von älteren Menschen zu verhindern, braucht es vor allem arbeitsmarktpolitische Maßnahmen, die es älteren Arbeitnehmer:innen am Arbeitsmarkt leichter machen, auch wirklich bis zum gesetzlichen Pensionsantrittsalter erwerbstätig sein zu können. Hier müssen die Unternehmen stark in die Pflicht genommen werden, um altersgerechte Arbeitsplätze zu schaffen und damit älteren Menschen die aktive Teilnahme am Arbeitsmarkt zu ermöglichen.

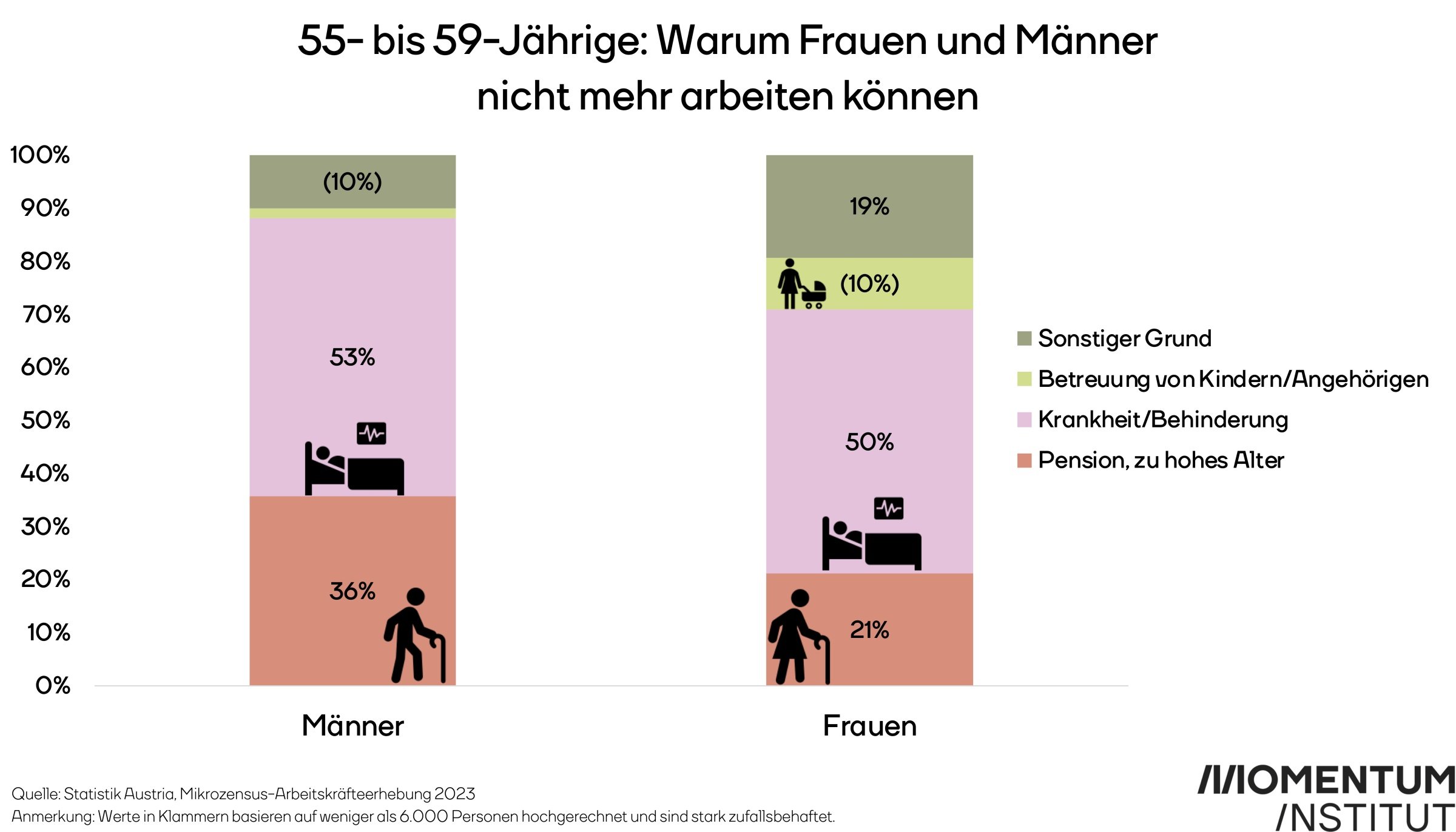

Die Mikrozensus-Arbeitskräfteerhebung 2023 zeigt außerdem, dass die Mehrheit der Nicht-Erwerbspersonen über 55 Jahre nicht mehr am Arbeitsmarkt teilnehmen können. Die Hälfte der 55- bis 59-Jährigen gibt an, aufgrund einer Krankheit oder Behinderung nicht nach einem neuen Job suchen zu können. Mehr als ein Drittel der 55- bis 59-jährigen Männer geben an, zu alt oder bereits pensioniert zu sein, um weiter arbeiten zu können. Bei Frauen zwischen 55 und 59 Jahren sind in einem von 10 Fällen Betreuungspflichten von Kindern oder Angehörigen ein Grund dafür, nicht mehr ins Erwerbsleben einsteigen zu können (Statistik Austria, 2024).

Die Mehrheit gibt an, trotz Arbeitswunsch nicht sofort in den Arbeitsmarkt wieder einsteigen zu können – knapp zwei Drittel aufgrund einer Erkrankung oder Behinderung (Mikrozensus-Arbeitskräfteerhebung 2023).

Die Idee, die Pensionsausgaben könnten mit einer Anhebung oder Kopplung des Pensionsantrittsalters an die „gestiegene“ Lebenserwartung eingedämmt werden, ist auch deshalb ein Irrglaube, weil die Lebenserwartung gar nicht merklich steigt. Die österreichische Gesellschaft wurde in den letzten 50 Jahren zwar insgesamt älter, doch die Lebenserwartung in Österreich stagniert seit mehr als einem Jahrzehnt.

Eine Anhebung des Pensionsantrittsalters bzw. eine Verlängerung des Erwerbslebens würde bei stagnierender Lebenserwartung vor allem zu einer Pensionskürzung in Form von verkürzter Lebenszeit führen. Einfach gesagt: Durch die Anhebung des Pensionsantrittsalters auf 67 Jahre müssten Menschen zwei Jahre länger erwerbstätig bleiben und gleichzeitig würden ihnen zwei Jahre ihrer Pension genommen und damit auch zwei Jahre ihrer Pensionszahlungen. Denn bei einem höheren Pensionsantrittsalter würde man zwar länger ins Pensionssystem einzahlen, wodurch sich die monatliche Pension erhöht, doch gleichzeitig würde die Pension um diese zusätzlichen Arbeitsjahre verkürzt werden. Und signifikant länger, etwa so lange, dass sich eine Verlängerung des Erwerbslebens für die Menschen und ihre Pension auszahlen würde, leben Menschen in Österreich nämlich (noch) nicht.

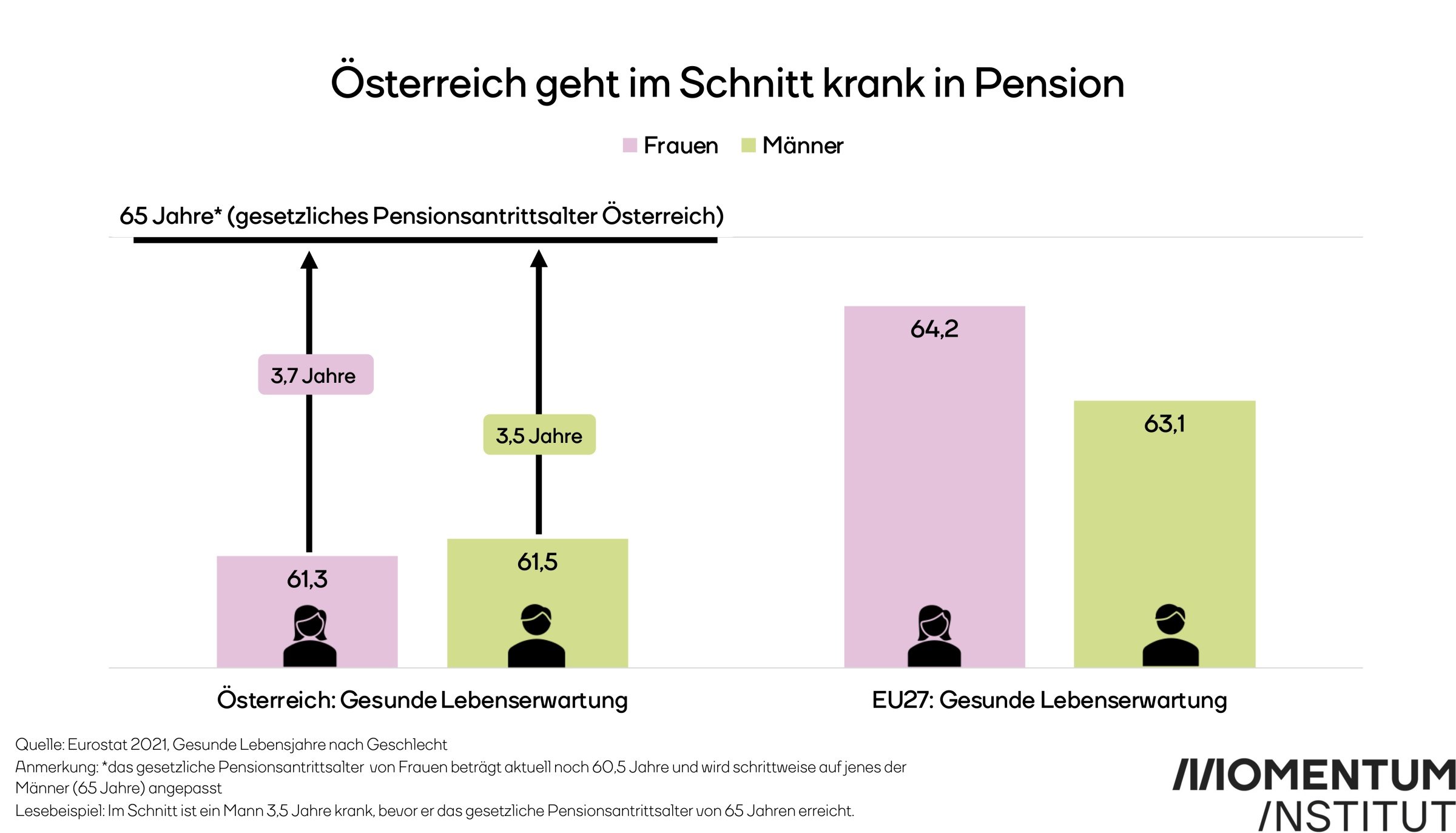

Hinzu kommt: Länger erwerbstätig zu sein, ist auch für viele aus gesundheitlichen Gründen nicht möglich. Im Schnitt geht Österreich krank in Pension. Aktuell sind Männer bereits 3,5 Jahre krank, bevor sie ihre Pension mit 65 Jahren überhaupt antreten können. Frauen können momentan zwar noch gesund in Pension gehen und im Ruhestand etwa 1,3 gesunde Jahre verbringen. Durch die schrittweise Erhöhung des Frauenantrittsalters schickt sie der Staat in Zukunft aber ebenfalls krank in Pension. Im Schnitt sind sie dann 3,7 Jahre krank, bevor sie in Pension gehen können.

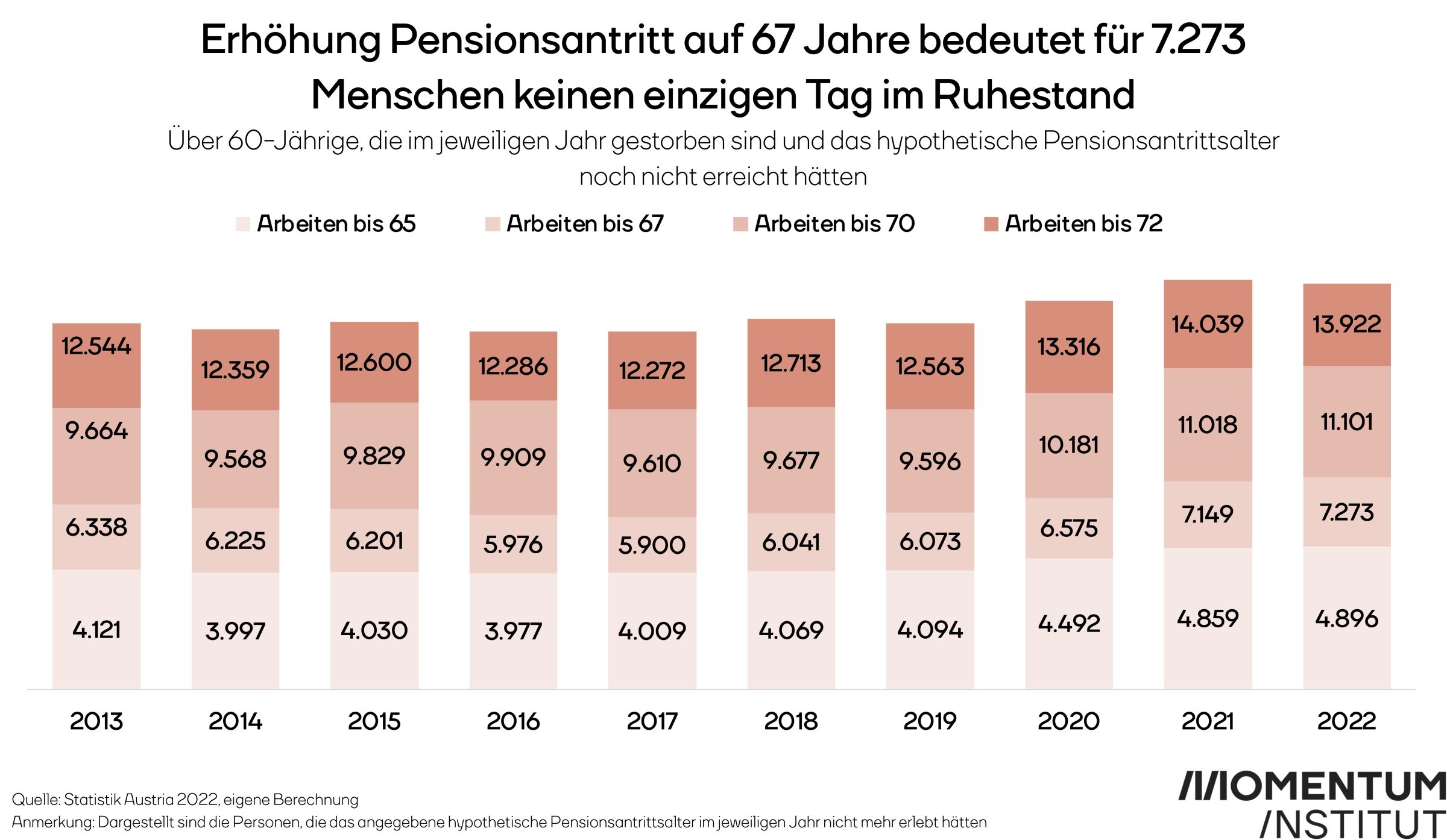

Während die Anhebung des Pensionsantrittsalters für viele Menschen weniger gesunde Pensionsjahre bedeutet, erleben etliche Personen ihre Pension dann überhaupt nicht mehr. Im Jahr 2022 sind knapp 5.000 Menschen im Alter von 60-64 Jahren bereits verstorben. Bei der Gruppe der 60- bis 69-Jährigen sind es bereits rund 11.100 Verstorbene. Sie haben ihr ganzes Leben ins Pensionssystem eingezahlt und konnten in manchen Fällen nicht einmal einen einzigen Tag ihrer Pension erleben. Wird das gesetzliche Pensionsantrittsalter auf 67 Jahre erhöht, hätten etwa 7.300 Menschen in Österreich ihre Pension gar nicht mehr erlebt. Sollte sich das Antrittsalter wie etwa in Dänemark in Richtung 70 oder 72 Jahre bewegen, würden knapp 14.000 Menschen keinen einzigen Tag ihrer Pension mehr mitbekommen. Da Männer in Österreich eine niedrigere Lebenserwartung haben als Frauen, ist der Effekt für Männer sogar noch stärker ausgeprägt.

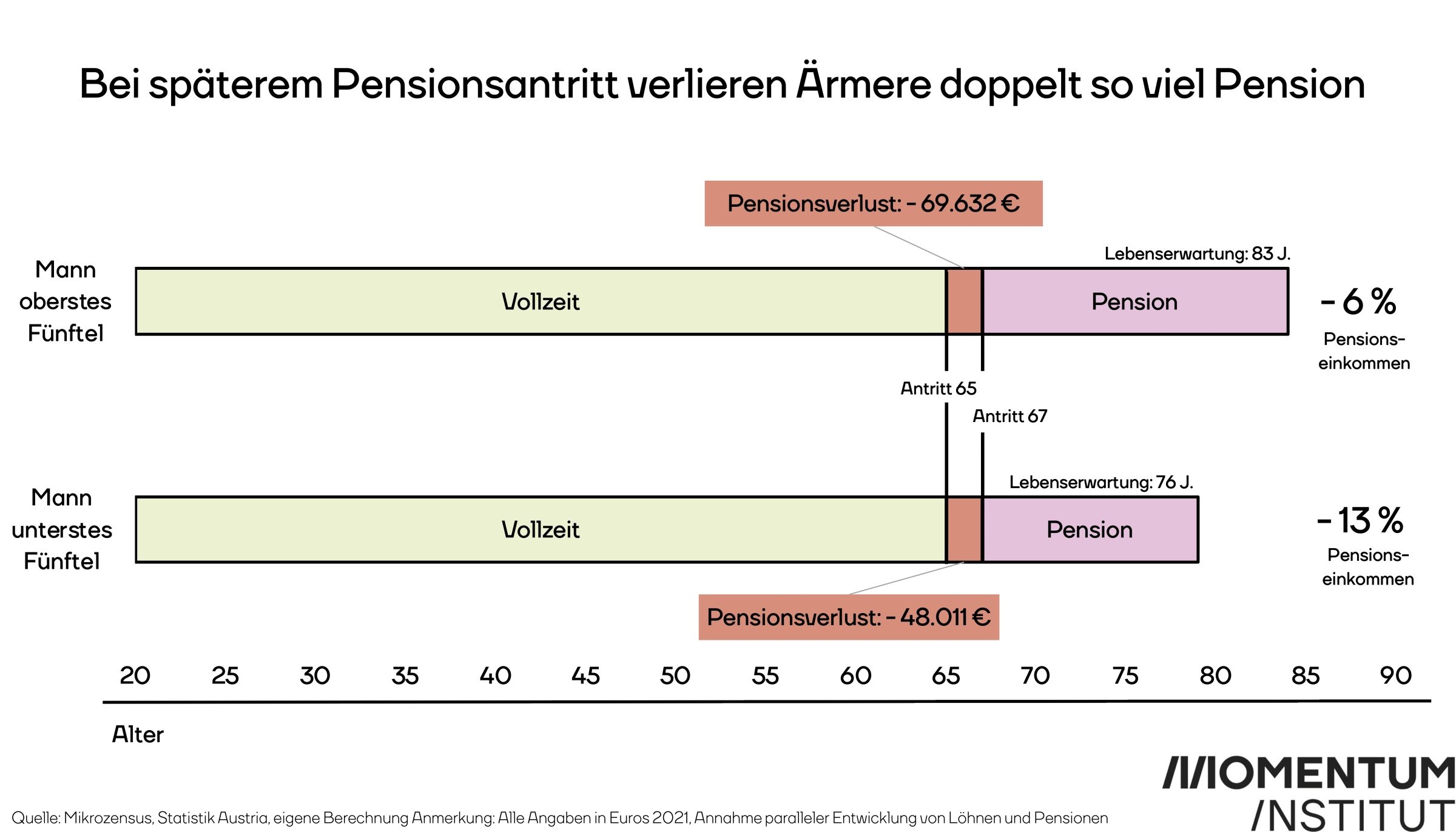

Auch aus Verteilungsperspektive hätte eine Erhöhung des Antrittsalters wesentliche negative Effekte. Für ärmere Menschen liegt die Lebenserwartung deutlich niedriger als für Reiche, mitunter, weil reichere Menschen in besserer Gesundheit leben. Sie haben auch mehr Lebensjahre in guter Gesundheit zu erwarten als ärmere Menschen. Während ein Mann aus dem obersten Fünftel der Einkommensverteilung durchschnittlich ein Alter von 83 Jahren erreicht, stirbt ein Mann aus dem untersten Fünftel im Schnitt mit 76 Jahren – um sieben Jahre früher. Eine Erhöhung des Pensionsantrittsalters an die Lebenserwartung (egal, in welchem Gesundheitszustand) würde diese Ungleichheit weiter verschärfen.

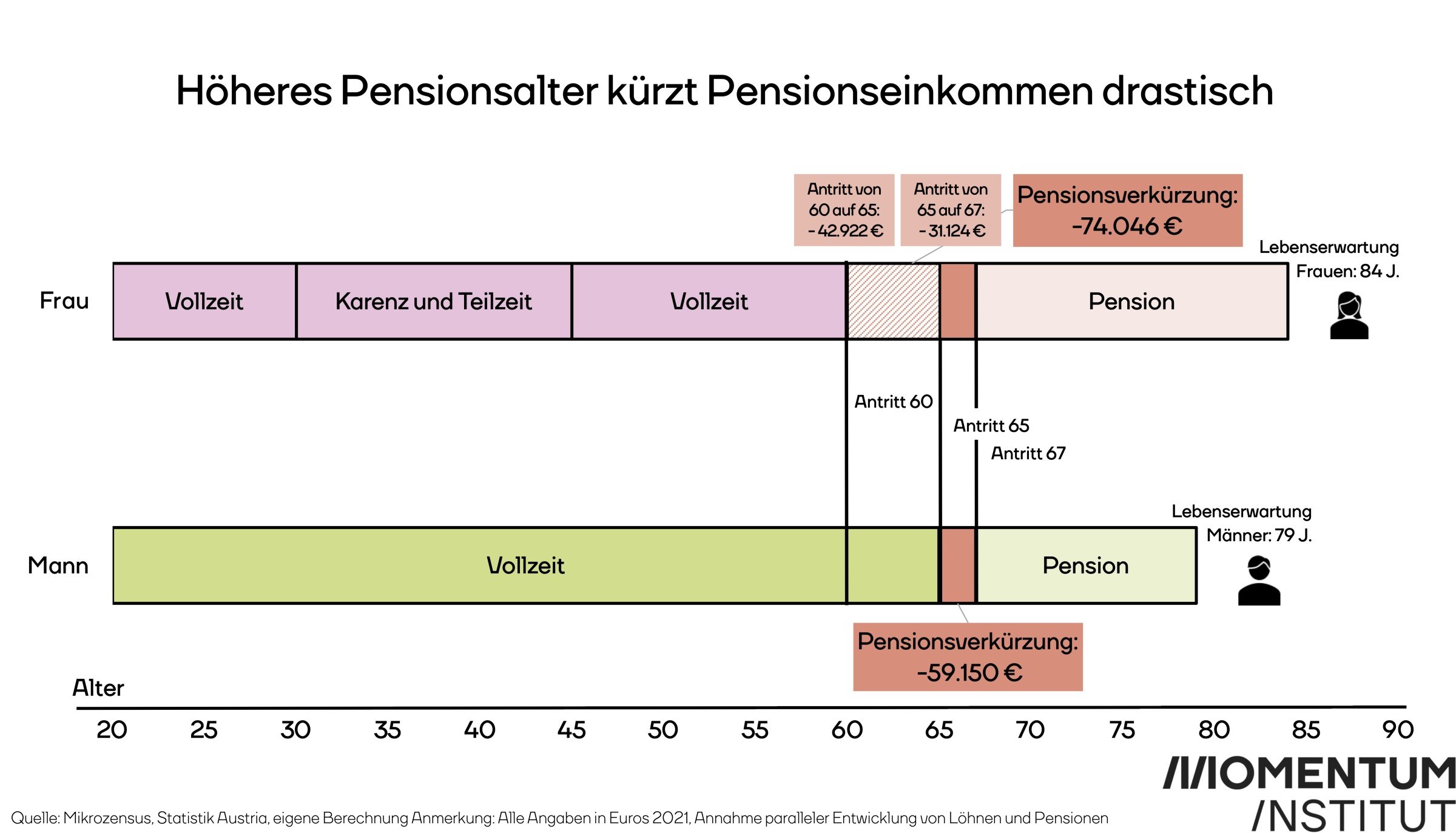

Der aktuell am meisten debattierte Vorschlag, das Pensionsantrittsalter von 65 auf 67 Jahre zu erhöhen, würde das gesamte Pensionseinkommen ärmerer Menschen bei einer Lebenserwartung von 76 Jahren um etwa 48.000 Euro kürzen. Jenes reicherer Menschen bei einer Lebenserwartung von 83 Jahren um knapp 70.000 Euro. Relativ würde das gesamte Pensionseinkommen von Menschen mit niedrigen Erwerbseinkommen um etwa 13 Prozent – also deutlich stärker gekürzt werden – als jenes von Menschen mit hohen Einkommen. Sie verlieren bei gleich langer Vollzeittätigkeit lediglich sechs Prozent ihrer Pension.

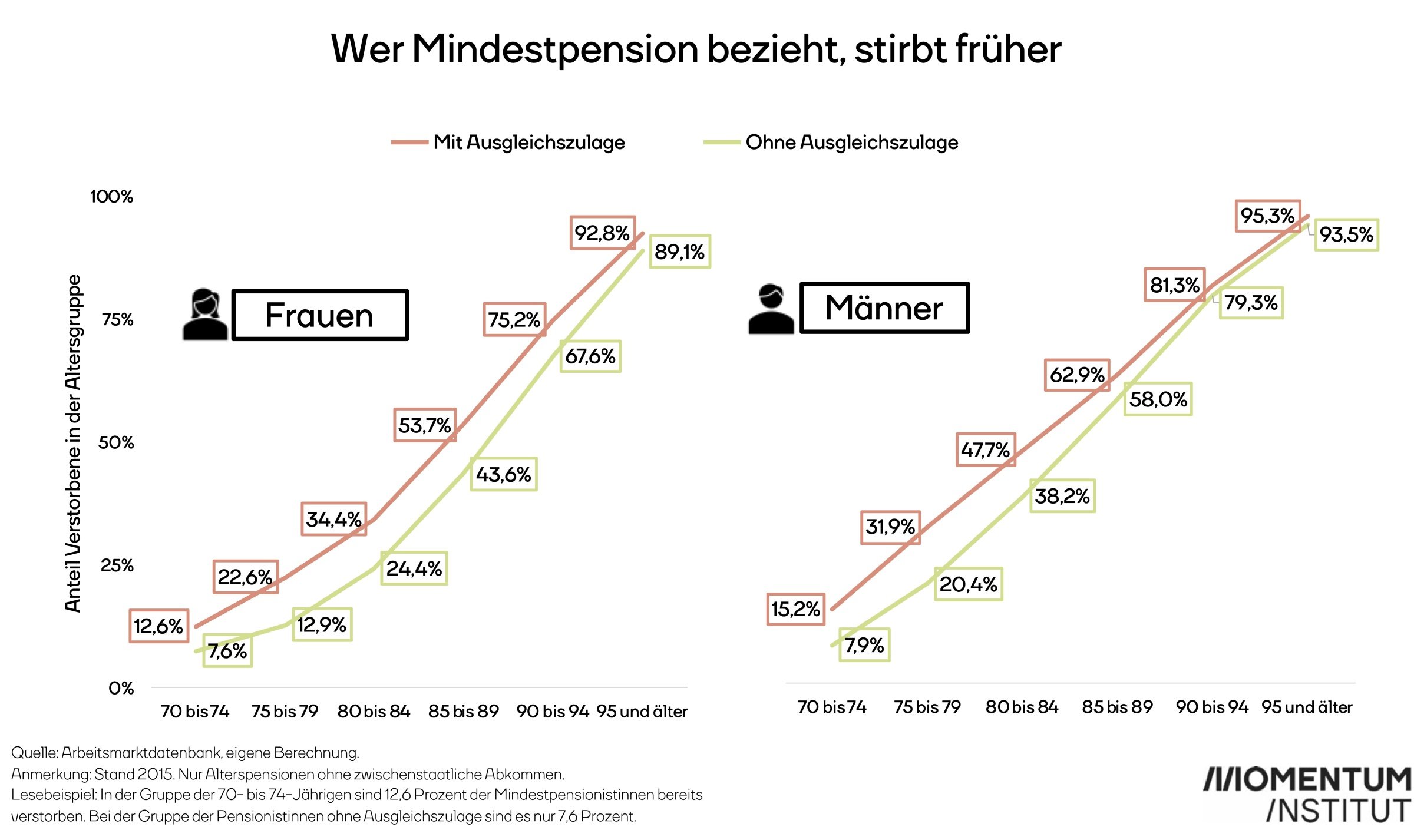

Schon jetzt haben arme Menschen deutlich weniger von ihrer Pension als Reiche. Wird das Pensionsantrittsalter angehoben, bedeutet das eine weitere drastische Kürzung der Pensionen für alle mit niedrigen Einkommen. Personen, die Mindestpension (Ausgleichszulage) beziehen, sterben beispielsweise deutlich früher. Sowohl Frauen als auch Männer, die eine Mindestpension beziehen, sterben früher als jene, die ohne Mindestpensionsbezug leben. In allen Altersgruppen ist der Anteil der bereits verstorbenen Menschen in Alterspension, die Ausgleichszulage beziehen, höher als der Anteil der Menschen, die keine Ausgleichszulage beziehen.

Frauen sind nicht nur im Erwerbsleben, sondern auch in der Pension deutlich schlechter gestellt als Männer. Der so genannte „Gender Pension Gap“ beträgt satte 41 Prozent und Frauen sind aufgrund der signifikant niedrigeren Pensionen im Alter häufiger von Armut betroffen.

Eine Erhöhung des Pensionsantrittsalters für Frauen findet bereits statt: Ab 2024 wird das Antrittsalter von Frauen von aktuell 60 Jahren schrittweise bis 2033 auf 65 Jahre angehoben. Allein dadurch verlieren sie etwa 43.000 Euro an Pensionseinkommen. Würde das Antrittsalter auch für Frauen auf 67 Jahre angehoben, würden die Verluste bei Frauenpensionen deutlich größer ausfallen. Darf eine Frau, die zuerst Vollzeit arbeitet, mit dem ersten Kind in Karenz geht und danach für einige Jahre ihre Arbeitszeit reduziert, bevor sie wieder voll in den Arbeitsmarkt einsteigt, erst mit 67 Jahren in Pension gehen, wird ihre Pension insgesamt um etwa 74.000 Euro gekürzt.

Gerade deshalb wäre es wichtig, dass Frauen wirklich bis zum Regelpensionsantrittsalter erwerbstätig sein können. Doch auch Frauen im Alter von 55 bis 59 Jahren sind stark von Arbeitslosigkeit betroffen. Hinzu kommt, dass ihre Erwerbsverläufe von jahrelangen Teilzeitphasen aufgrund von Betreuungspflichten und unbezahlter Arbeit geprägt sind. Viele bleiben dem Arbeitsmarkt auch jahrelang ganz fern. Die Folge davon: Nur jede zweite Frau wechselt direkt aus der Erwerbstätigkeit in die Pension. Eine weitere Erhöhung des Pensionsantrittsalters hätte also vor allem für Frauen drastische Folgen – ihre ohnehin schon deutlich niedrigeren Pensionen würden abermals gekürzt werden.

Anstatt das Pensionsantrittsalter zu erhöhen, ist der sinnvollere Hebel, älteren Menschen vor der Pensionierung eine aktive Teilnahme am Arbeitsmarkt zu ermöglichen und sie in Beschäftigung zu halten. Das wäre aus Verteilungsperspektive wichtig, aber auch für Frauen, um Altersarmut vorzubeugen.

Hier sind Unternehmen in der Pflicht, Altersdiskriminierung bei der Jobvergabe zu verhindern und für altersgerechte Arbeitsplätze und Arbeitsbedingungen zu sorgen. Um Altersarmut einzudämmen, sollte zudem die Mindestpension über die Armutsgefährdungsschwelle angehoben werden. Das wäre vor allem mit Blick auf den Gender Pension Gap von 41 Prozent und dem erhöhten Risiko der Armutsgefährdung für Frauen und mit niedrigen Einkommen im Alter zentral.