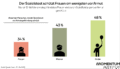

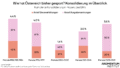

Wohnbauinvestitionen: Österreich fällt im EU-Vergleich deutlich zurück

Im EU-Vergleich sind die Investitionen in Wohnbauten in Österreich seit 2019 stark zurückgegangen. Mit einem Minus von 16 Prozent liegt Österreich auf dem viertletzten Platz aller EU-Länder, während die Wohnbauinvestitionen EU-weit um durchschnittlich 2 Prozent gestiegen sind. Wir empfehlen, dass der Staat verstärkt in den leistbaren Wohnbau investiert, bestehende Wohnungen saniert und Flächen für sozialen Wohnbau zur Verfügung stellt.