Verteilung

Weltspartag: Hohe Zinsen für Banken – niedrige für Sparende

Leonard Jüngling

29. Oktober 2025

Während Geschäftsbanken selbst von der Europäischen Zentralbank (EZB) aufgrund der Zinswende seit Juli 2022 hohe Zinsen für ihre Einlagen erhalten, geben sie diese kaum an ihre Kundschaft weiter, wie unsere Auswertung auf Basis von Zahlen der Oesterreichischen Nationalbank (OeNB) anlässlich des Weltspartags zeigt. Die Folge: Während sich die Zinserträge der Banken und damit auch deren Gewinne vervielfacht haben, haben Sparende in Österreich kaum etwas von der Hochzinsphase der letzten Jahre.

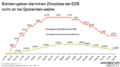

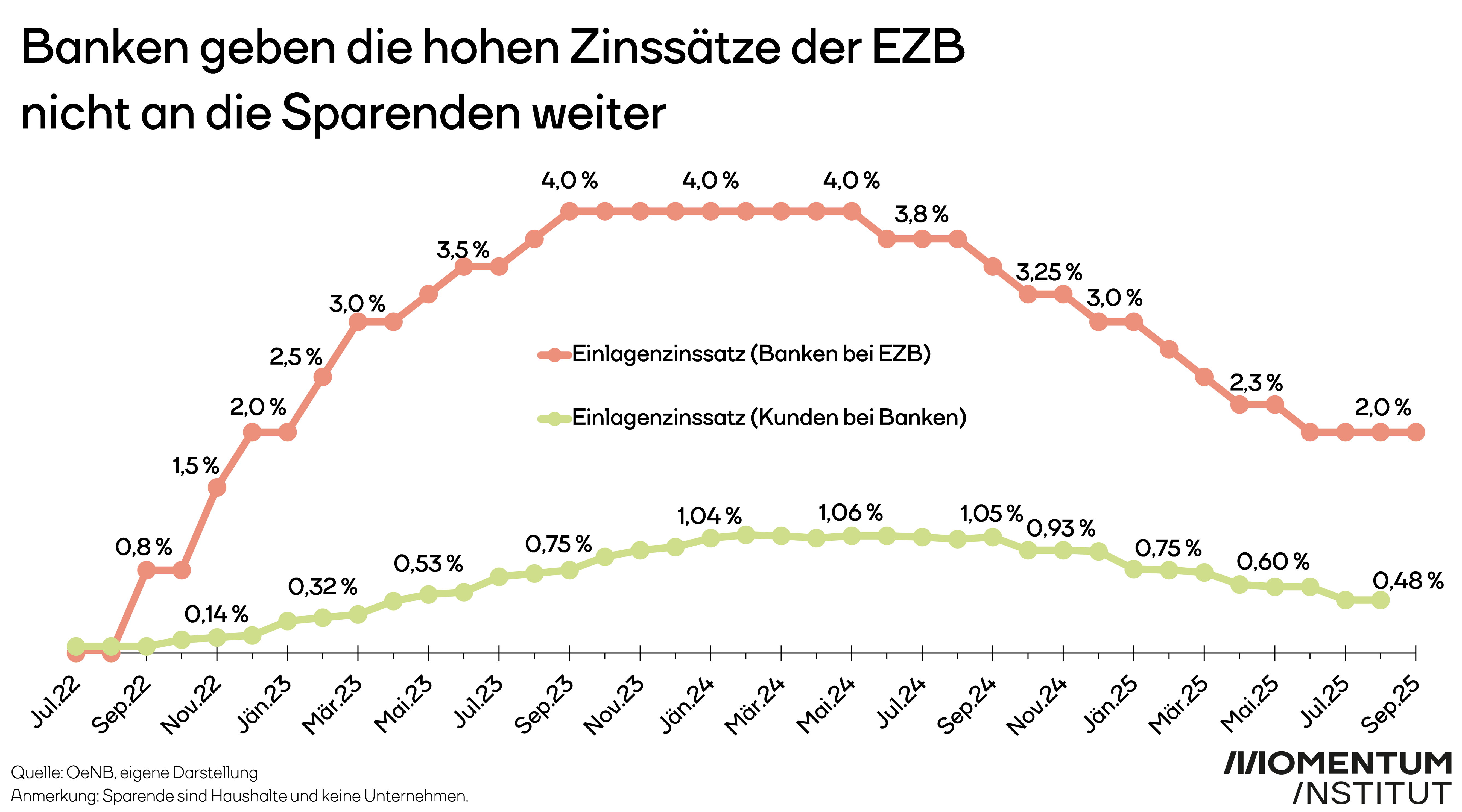

Der Einlagenzinssatz für Banken bei der EZB stieg von Juli 2022 bis Mai 2024 von 0 auf 4 Prozent. Für die private Kundschaft (Haushalte keine Unternehmen) haben die heimischen Geschäftsbanken aber die Einlagezinsen im selben Zeitraum lediglich auf 1,06 Prozent angepasst – eine Zinsschere in Höhe von 2,94 Prozentpunkten.

Im August 2025 bekamen die Geschäftsbanken zuletzt noch 2 Prozent von der EZB, die Haushalte im Schnitt aber nur lediglich 0,48 Prozent von ihrer Bank (Zinsschere i.H.v. 1,52 Prozentpunkten). Die Banken profitieren doppelt – von hohen Zinsen für ihre Einlagen bei der EZB und durch die niedrigen Zinsen, die sie ihrer eigenen Kundschaft für deren Ersparnisse zahlen. Das führt zu saftigen Extra-Einnahmen in Milliardenhöhe bei den Geschäftsbanken.

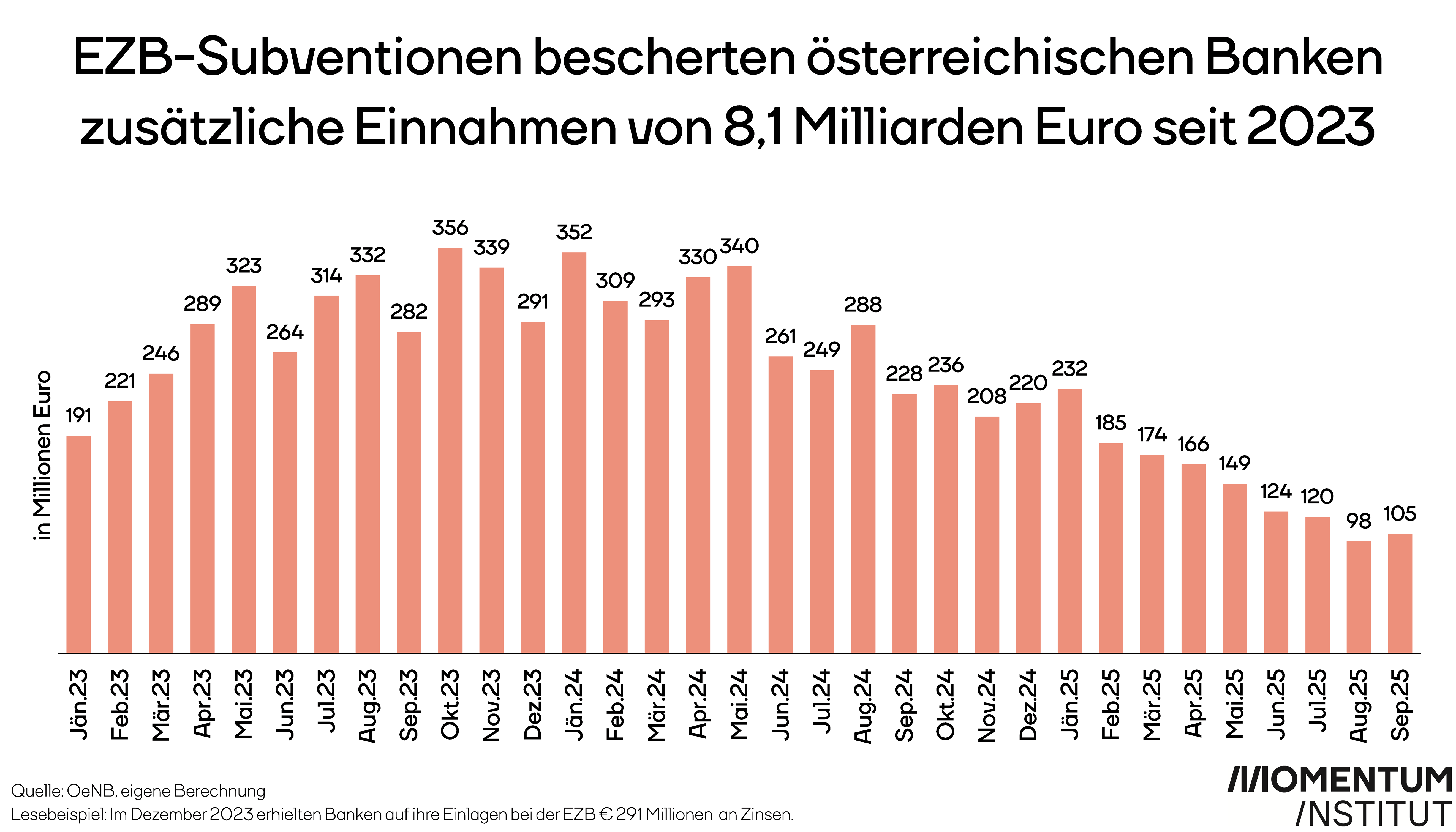

Heimische Banken schreiben Extra-Einnahmen in Milliardenhöhe

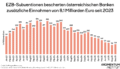

Die heimischen Banken haben seit Anfang 2023 bis September 2025 durch die gestiegenen Leitzinsen insgesamt 8,1 Milliarden Euro an zusätzlichen Einnahmen gemacht.

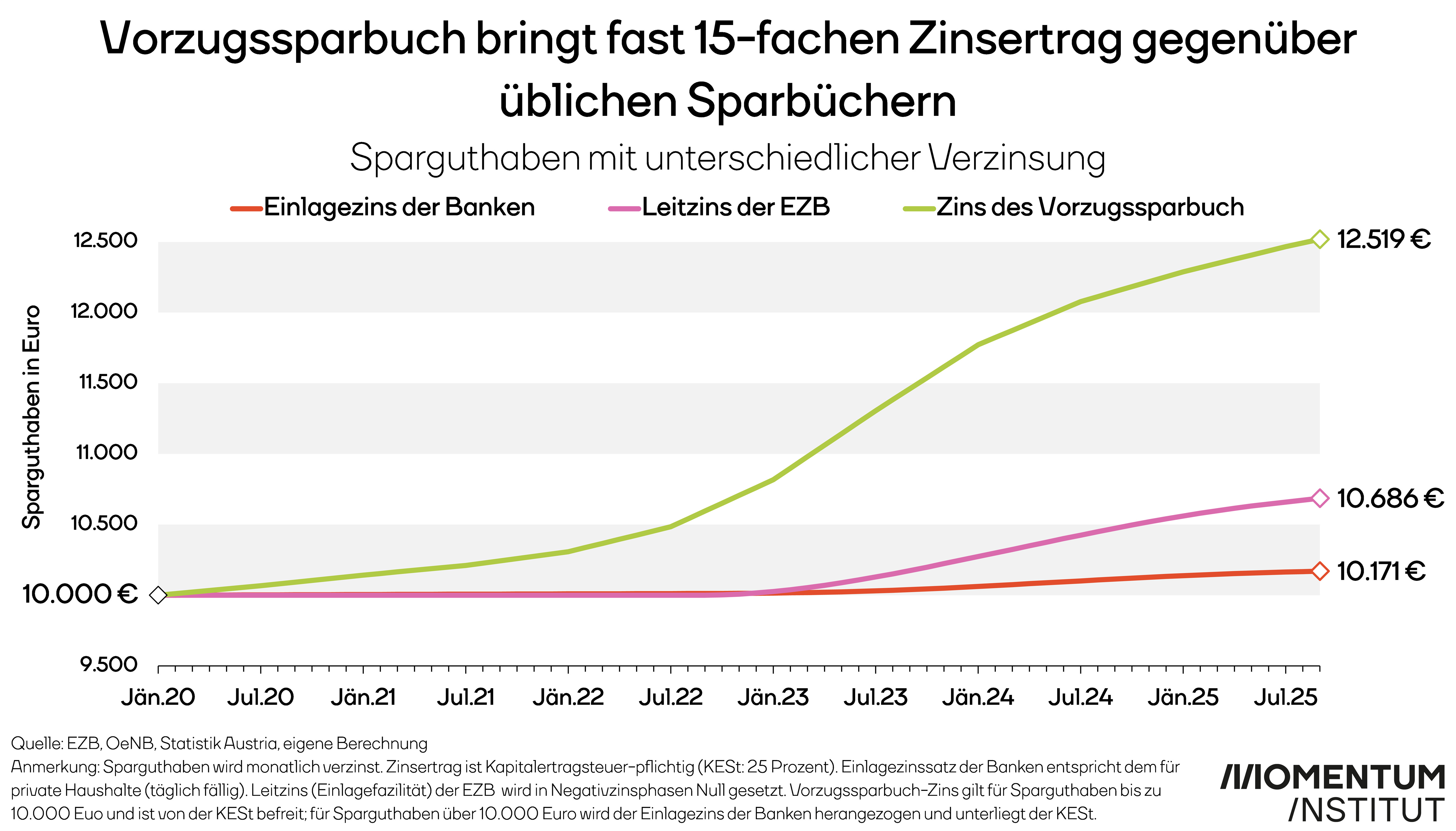

Ein Vorzugssparbuch mit einem fairen und staatlich regulierten Zinssatz für den Notgroschen wäre ein erster Schritt, um diese immense Schieflage zu korrigieren. Nur so hat auch die untere Mittelschicht die Möglichkeit eine risikofreie und zinsbringende Anlageform zu nutzen.

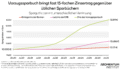

Das sogenannte „Vorzugssparbuch“ – nach französischem Vorbild, mit einkommensabhängiger Mindestverzinsung für Kleinsparende – garantiert einen Zinssatz für Einlagen bis 10.000 Euro (Grenze bei der Vorzugszins maximal gilt). Gäbe es in Österreich seit Beginn der Zinswende ein solches Sparbuch, hätte eine Sparerin mit einer Einlage im Jänner 2020 in Höhe von 10.000 Euro mit dem Vorzugszinssatz* zum Weltspartag einen Zinsertrag von 2.519 Euro. Zum Vergleich: Durch die durchschnittliche Zinspolitik der heimischen Banken bekommt sie lediglich 171 Euro (KESt bereits abgezogen). Würde der an sie weitergegeben, hätte sie einen Zinsgewinn von 686 Euro (KESt bereits abgezogen).

Während die Europäische Zentralbank hohe Zinsen zahlt, landet davon bei den Haushalten kaum etwas. Die Banken behalten den Großteil der Zinserträge für sich – ein großes Ungleichgewicht, vor allem in Zeiten einer Rekordteuerung, in der die Inflation den Haushalten das Ersparte sowieso schon förmlich wegfrisst.

Das Momentum Institut empfiehlt die Einführung des ‚Vorzugssparbuchs‘, um es Kleinsparer:innen treffsicher zu ermöglichen einen Notgroschen anzusparen und zumindest etwas vor dem Kaufkraftverlust durch die Inflation zu schützen.

*Annahme beim Vorzugssparbuch: Für Einlagen bis zu 10.000 Euro gilt als Zinssatz der Leitzins der EZB, solange dieser größer als die Inflationsrate ist. Liegt die Inflationsrate höher, orientiert sich der Zins an der Inflation. Der Zins für das Vorzugssparbuch wird halbjährlich festgelegt, als Mittelwert der vergangenen 6 Monate. Der Zinsertrag aus dem Vorzugs-Zins (also für Beträge unter 10.000 Euro) ist KESt-befreit. Für Beträge über 10.000 Euro wird der Einlagenzinssatz der Banken herangezogen. Diese Zinserträge sind KESt-pflichtig.

{kind=link}

{kind=link}

{kind=link}