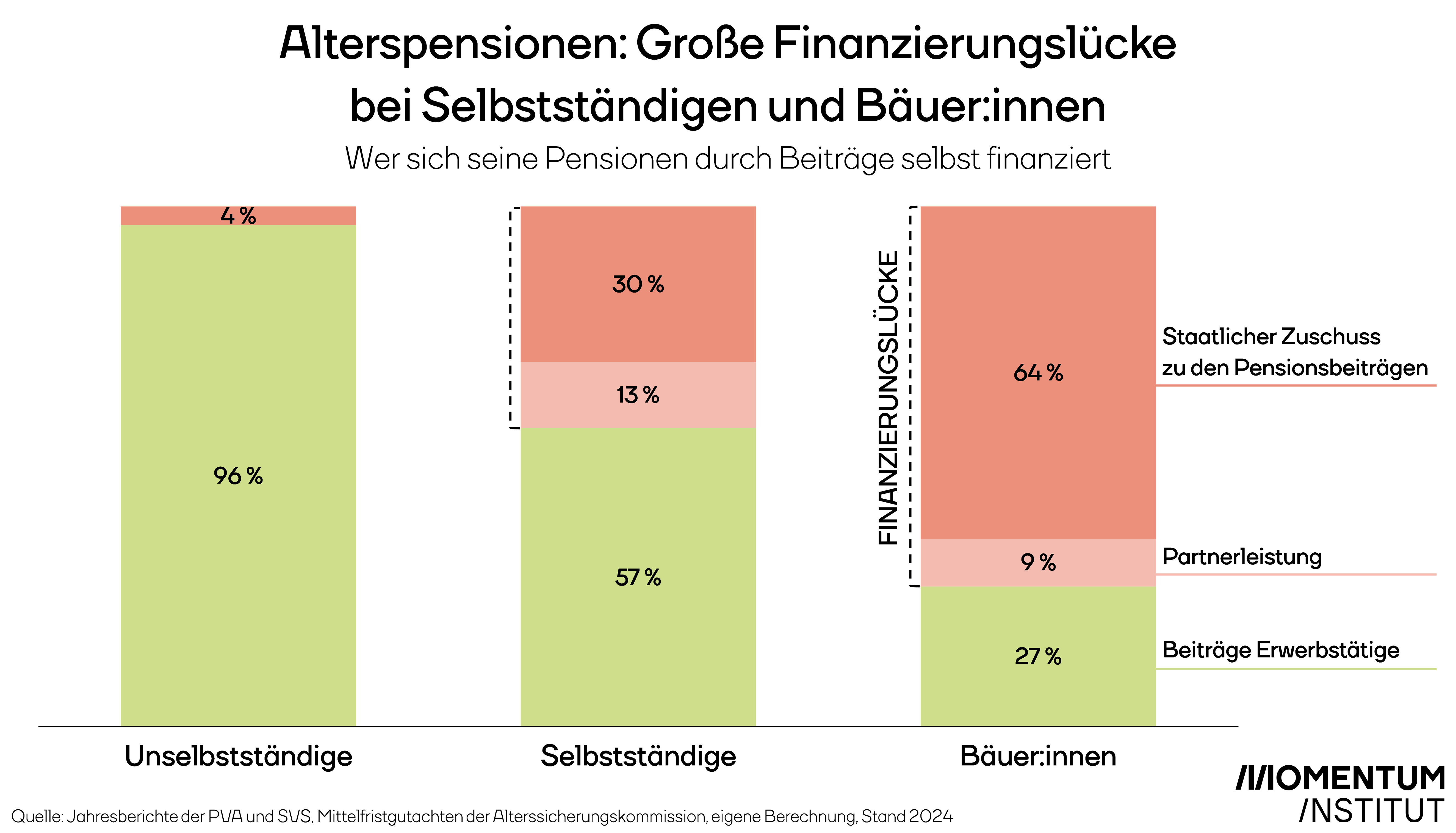

Die Pensionsbeiträge der Erwerbstätigen sowie ein Zuschuss des Bundes finanzieren die Ausgaben für Alterspensionen. Stellt man diese gegenüber, zeigt sich eine große Finanzierungslücke bei Bäuer:innen und Selbstständigen, nicht jedoch bei Arbeitnehmer:innen. Bei Selbstständigen klafft eine Lücke von 43 Prozent. 13 Prozentpunkte davon stammen aus Pensionsbeiträgen, die der Bund den Selbstständigen zuschießt – eine Subvention für alle Selbstständigen, damit diese später eine höhere Pension erhalten. Der Rest stammt aus dem allgemeinen Bundeszuschuss für die Pensionsversicherungen. Noch größer ist die Lücke bei Bäuer:innen. Bei ihnen beträgt die Finanzierungslücke 73 Prozent. Somit reichen die aktuellen Beitragseinnahmen der Bäuer:innen nur für rund ein Viertel der Alterspensionen ehemaliger Landwirt:innen. Arbeitnehmer:innen hingegen finanzieren mit ihren bezahlten Pensionsbeiträgen die Alterspensionen der Arbeitnehmer:innen fast vollständig selbst (zu 96 Prozent). Die Beiträge der unselbstständig Beschäftigten reichen damit im Mittel aus, um die Alterspensionen der ehemaligen Arbeitnehmer:innen zu begleichen.

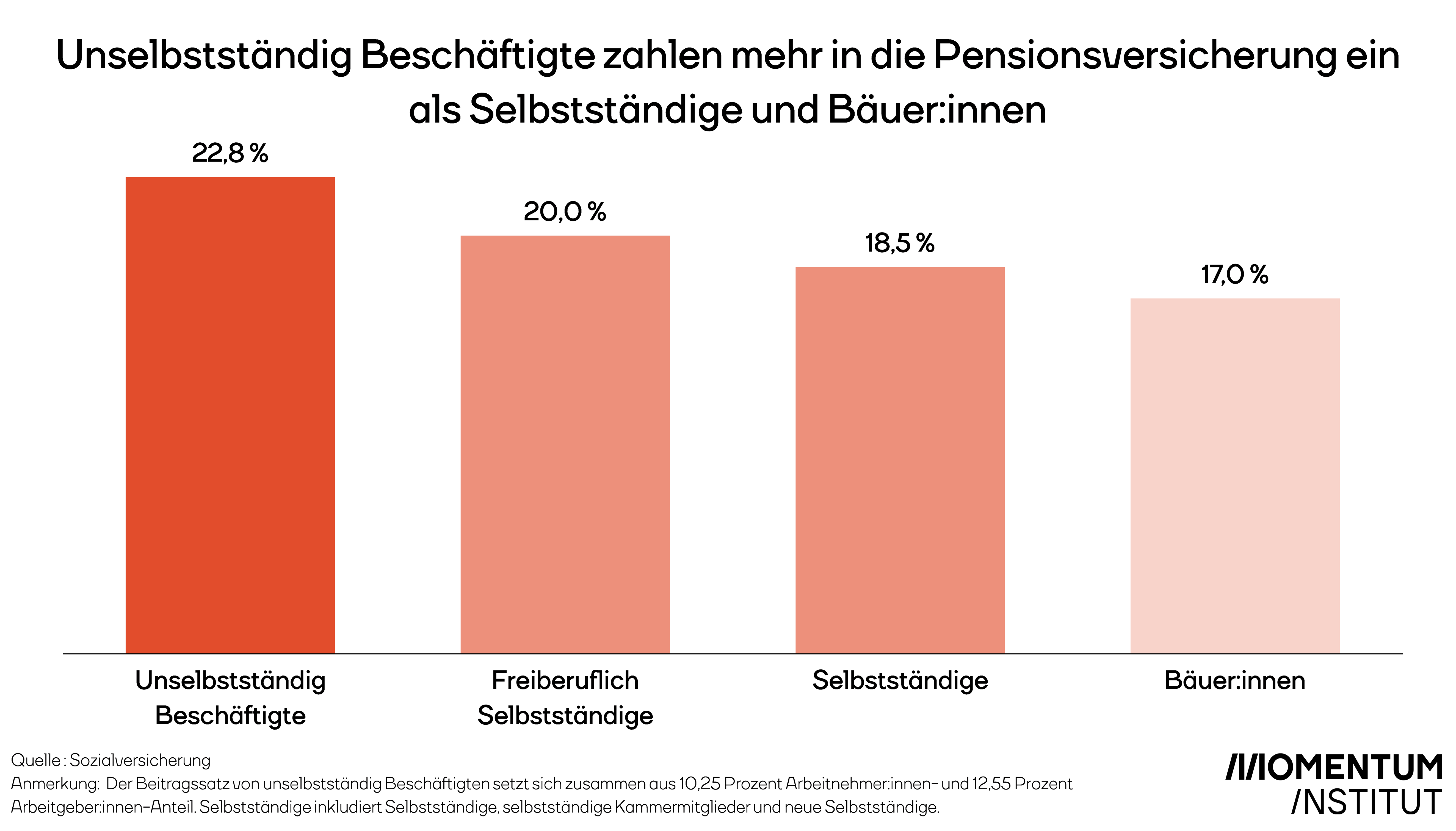

Ein Grund für die Lücke ist, dass Selbstständige und Bäuer:innen niedrigere Pensionsbeiträge von ihrem Einkommen abliefern als Arbeitnehmer:innen. Während für unselbstständig Beschäftigte 22,8 Prozent ihres Bruttogehalts einbezahlt wird, liegt der Beitragssatz für Selbstständige mit 18,5 Prozent darunter. Bei Bäuer:innen beträgt er gar nur 17 Prozent. Dieses Geld fehlt den Pensionsversicherungen an Einnahmen. Der Staat springt daher mit einer Subvention ein und stockt die fehlenden Beiträge auf 22,8 Prozent auf („Partnerleistung“). Selbstständige und Bäuer:innen erhalten damit auch ab Pensionsantritt eine höhere Pension, als ihnen von ihren eigenen Einzahlungen her zusteht – denn ein Teil ihrer Beitragsgrundlage für die Pension kommt indirekt von allen anderen Steuerzahler:innen. Großbauern haben viel mehr Einkommen und Vermögen als einfache Arbeiter:innen, genau so wie gut verdienende Selbstständige. Dass ausgerechnet ihnen der Staat einen Pensionszuschuss bezahlt, ist völlig aus der Zeit gefallen.

{kind=link}

{kind=link}