Verteilung

Bankenübergewinne 2024: Mit 2 Milliarden Übergewinn zweites Rekordjahr in Folge

Leonard Jüngling

27. Juni 2025

Nachdem die österreichischen Bankinstitute bereits 2023 Rekordgewinne schrieben, setzen sie diesen Kurs 2024 weiter fort. Unsere Auswertung der Jahresgewinne 2024 von der Raiffeisen Wien-Niederösterreich, von Raiffeisen Oberösterreich, der Erste Bank Österreich, der BAWAG sowie der Bank Austria zeigt: Die Institute haben im Vergleich zum 5-Jahresschnitt der Vorkrisenzeit (2018-2022) bis zu 289 Prozent höhere Gewinne lukriert, gleichzeitig bleibt der Beitrag zur Budgetsanierung des Bankensektors äußert gering, selbst nach der Verschärfung der Bundesregierung.

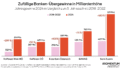

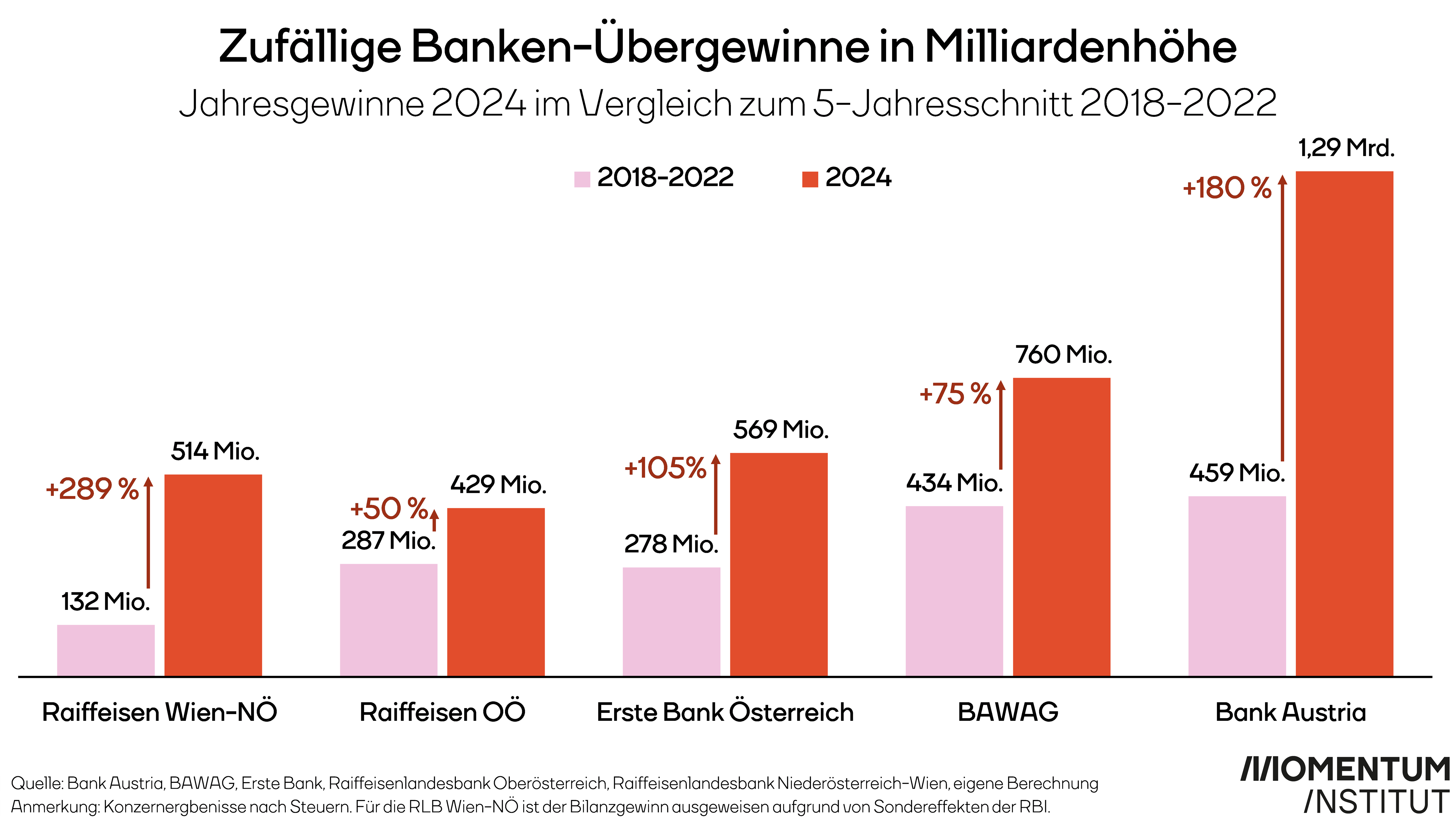

Die fünf analysierten Bankinstitute haben zusammen 2024 Übergewinne* in Höhe von 1,97 Milliarden Euro lukriert. Der kumulierte Jahresgewinn der Institute für das vergangene Jahr beträgt 3,56 Milliarden Euro. Mehr als die Hälfte der Jahresgewinne der analysierten heimischen Geschäftsbanken sind de facto Übergewinne. Das sind zu großen Teilen reine Zufallsgewinne, die auf der Zinspolitik der Europäischen Zentralbank fußen. Diese leistungslosen Gewinne der Banken in Milliardenhöhe gehen zulasten der Bankkundschaft und werden nun zur Budgetsanierung lediglich mit Samthandschuhen abgeschöpft.

Die Raiffeisen Wien-NÖ hat ihre Gewinne beinahe vervierfacht und verzeichnet den größten Gewinnanstieg der untersuchten Institute: Fuhr sie im Vorkrisenzeitraum einen Jahresgewinn in Höhe von 132 Millionen Euro ein, waren es vergangenes Jahr mit 514 Millionen Euro um 289 Prozent mehr. Den zweithöchsten Anstieg zeigen die Daten bei der Bank Austria: Von 459 Millionen Euro Jahresgewinn im Fünf-Jahresschnitt, lukriert die Bank 2024 mit 1,29 Milliarden Euro um 180 Prozent mehr.

Ein Teil der Übergewinne geht auf die Zinszahlungen der Europäischen Zentralbank (EZB) an die Banken zurück. Sie legen Geld bei der EZB an und bekommen dafür hohe Einlagezinsen (3 Prozent Ende Dezember 2024). Für die Kundschaft wurden die Einlagezinsen für Ersparnisse aber kaum erhöht. 2024 bekamen Sparkund:innen im Schnitt lediglich 1,02 Prozent Zinsen auf ihr Erspartes – zwei Drittel weniger als die Geschäftsbanken zuletzt von der Zentralbank bekommen.

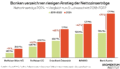

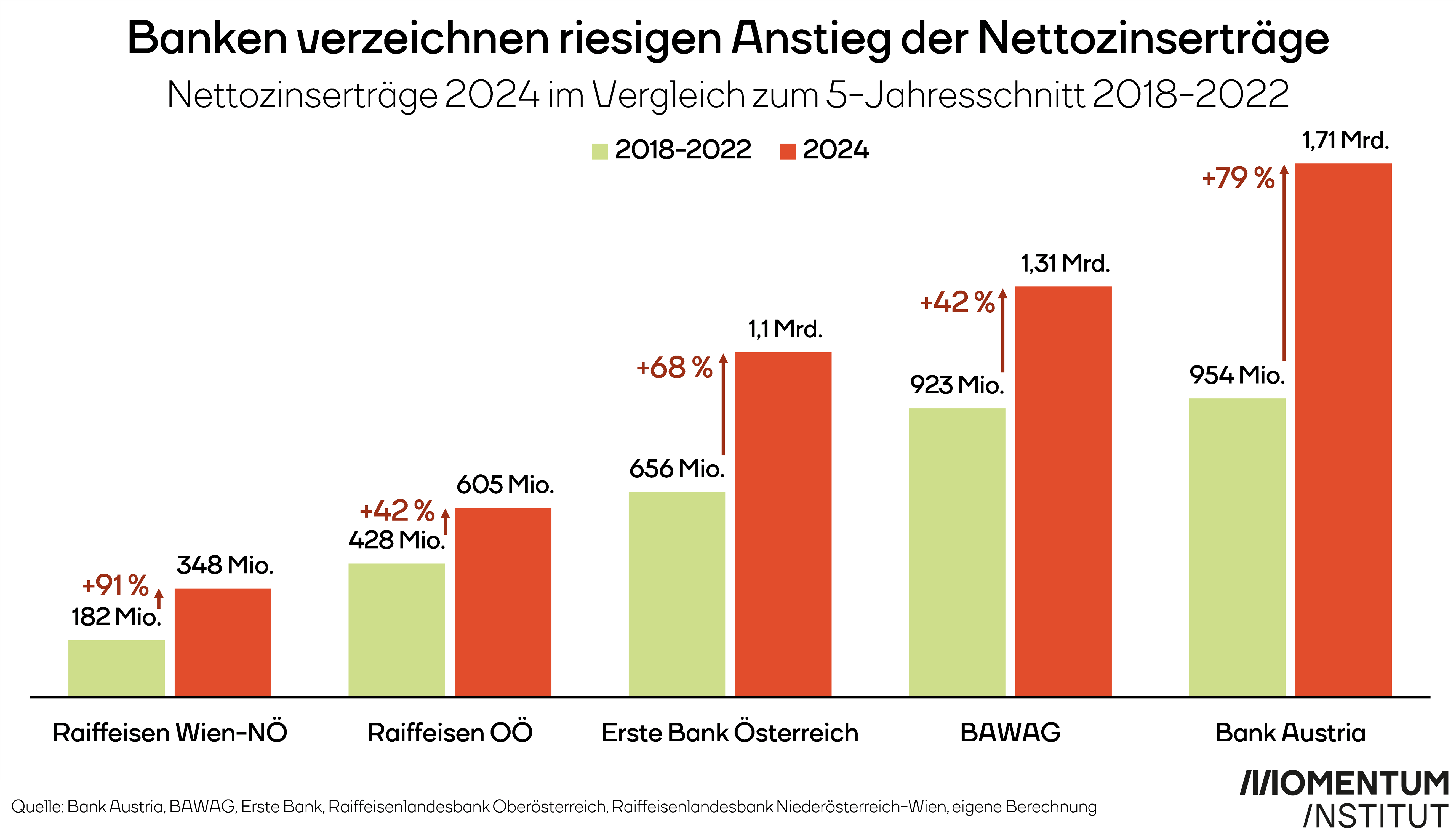

Die ungleiche Weitergabe der EZB-Zinsen spiegelt sich nicht nur bei den Übergewinnen der Banken, sondern auch bei den Zinsüberschüssen, also dem Unterschied zwischen Zinsertrag und Zinsaufwendungen der Banken. Die Raiffeisen Wien-NÖ hat ihren Nettozinsertrag beinahe verdoppelt. Den größten Anstieg in Eurobeträgen verzeichnet die Bank Austria, lag der Nettozinsertrag im Vorkrisenzeitraum noch bei 954 Millionen Euro, sind es 2024 bereits 1,71 Milliarden.

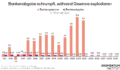

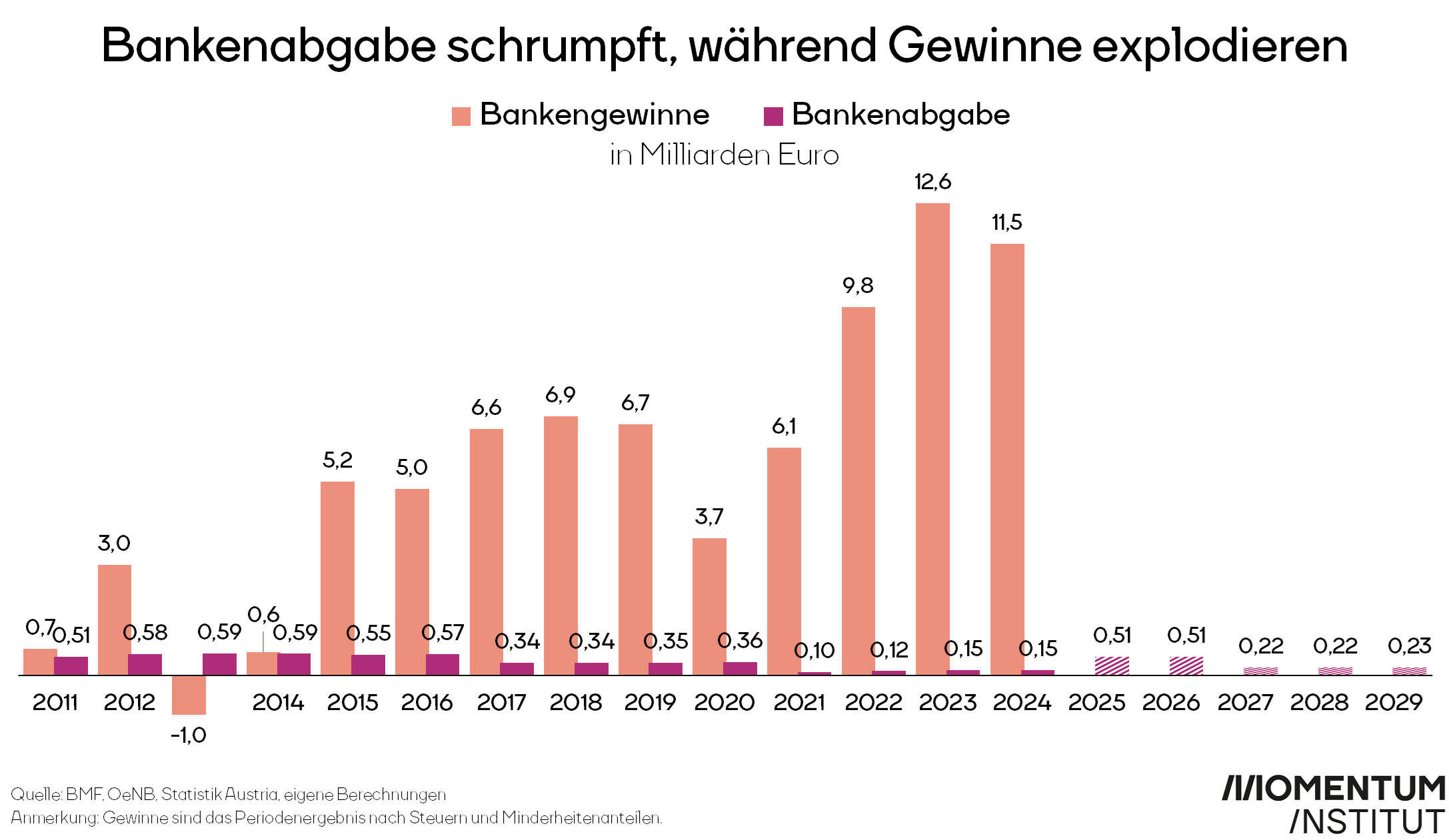

Die Bankenabgabe aller heimischen Geschäftsbanken macht einen immer geringeren Anteil an den Rekord-Gewinnen der Banken aus. Betrug die Abgabe 2011 noch knapp drei Viertel (72 Prozent) der Gewinne, waren es 2024 nur 1,3 Prozent. Selbst nach der zaghaften Erhöhung der Bundesregierung bei der Bankenabgabe bleibt der Beitrag im Vergleich zu den massiven Übergewinnen – selbst im historischen Vergleich – unterirdisch. Gerade einmal 510 Millionen Euro sollen die Banken 2025 und 2026 beitragen, danach soll es der Beitrag mit 220 Millionen Euro jährlich nochmal um mehr als die Hälfte schrumpfen.

Wir empfehlen die enormen Übergewinne der Geschäftsbanken mit einer deutlich höheren Übergewinnsteuer angemessen abzuschöpfen – dadurch kann die Regierung harte soziale Einschnitte für die Bevölkerung im Rahmen der Budgetsanierung vermeiden. Darüber hinaus wäre es sinnvoll Sparbücher mit einem staatlich regulierten Zinssatz nach französischem Vorbild für Kleinsparer:innen einzuführen. Das schützt den Notgroschen von Sparenden vor der ungleichen Weitergabe der EZB-Zinsen seitens der Banken.

*Übergewinne sind definiert als die zusätzlichen Gewinne, die über dem Durchschnitt des Vorkrisenzeitraums (2018-2022) liegen.

{kind=link}

{kind=link}

{kind=link}